Notre instrument de pilotage

Notre processus de placement

Le processus de placement est notre principal instrument de pilotage pour investir la fortune de prévoyance. Il définit qui a quelles compétences et quelles responsabilités. Il permet à tous les organes de PUBLICA d’avoir une compréhension commune de l’activité de placement.

Six étapes

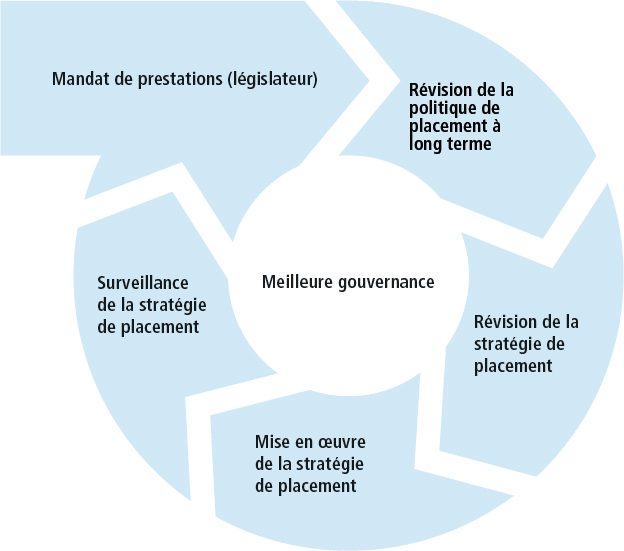

Le processus de placement de PUBLICA comprend six étapes:

- Notre mandat de prestations résulte de la loi relative à PUBLICA.

- Nous révisons notre politique de placement au moins tous les quatre ans.

- La stratégie de placement est également révisée par nos soins tous les quatre ans.

- Nous mettons la stratégie de placement en œuvre et

- nous la surveillons régulièrement.

- Nous faisons cela selon le principe de la «meilleure gouvernance». Cela signifie que nous séparons de manière stricte conseil, décision et contrôle. Nous évitons ainsi les conflits d’intérêts.

L’existence de PUBLICA est justifiée par son mandat de prestations. Ce dernier est défini de la manière suivante: la fortune des personnes assurées et des bénéficiaires de rente est administrée de manière responsable et dans le seul intérêt de ces derniers. Il importe de viser un rendement de nature à protéger les personnes assurées et les bénéficiaires de rente contre les conséquences économiques de la vieillesse, de l’invalidité et du décès, tout en limitant les risques de manière appropriée. Il faut garantir que les prestations promises puissent être versées à tout moment, aux échéances prévues.

L’art. 71 LPP fixe les principes qui doivent être mis en balance avant de procéder à tout placement: «Les institutions de prévoyance administreront leur fortune de manière à garantir la sécurité des placements, un rendement raisonnable, une répartition appropriée des risques et la couverture des besoins prévisibles de liquidités».

Ce sous-processus a pour objet d'identifier et de déterminer les conditions-cadres valables à long terme pour PUBLICA. Par «long terme», il faut entendre un horizon de plus de dix ans. Ce laps de temps correspond aux engagements de PUBLICA.

Les étapes de ce sous-processus:

a) Détermination de la philosophie de placement (ou investment beliefs)

b) Analyse des tendances à long terme

c) Catégories d’actifs autorisées

d) Détermination du budget risque

a) Détermination de la philosophie de placement (ou investment beliefs)

Une compréhension commune de l’administration de la fortune aide la Commission de la caisse, le Comité de placement et l’organe de direction de PUBLICA à surmonter au mieux les périodes difficiles et à ne pas céder à la tentation d’une réaction procyclique.

b) Analyse des tendances à long terme

Cette étape a pour but d’analyser l’influence sur PUBLICA des tendances à long terme observées au niveau macroéconomique (p. ex. taux de croissance, évolution des taux d’intérêts et de l’inflation), démographique, réglementaire (p. ex. désintermédiation bancaire pour cause d’exigences plus restrictives en matière de capitaux propres) ou au niveau des entreprises (p. ex. évolution de l’effectif, en termes de personnel des employeurs affiliés). Un scénario principal, considéré comme le plus probable ainsi que d’autres scénarios possibles sont définis et pris en considération dans les sous-processus suivants.

c) Catégories d’actifs autorisées

Les catégories d’actifs dans lesquelles PUBLICA devrait investir ou desquelles elle devrait se désengager à long terme sont définies dans le cadre d’une procédure de sélection structurée.

d) Détermination du budget risque

Le budget risque est déterminé sur la base des étapes précédentes et en fonction de la capacité de risque des caisses de prévoyance. Pour les caisses de prévoyance ouvertes, c’est actuellement une mesure du risque relative qui est appliquée. En l’occurrence, la Conditional Value at Risk (CVaR) de la perte de degré de couverture (moyenne des 5 pour cent des pertes les plus importantes de degré de couverture à la fin de la période sous revue) est limitée. Pour la Caisse de prévoyance fermée, c’est la CVaR du découvert attendu (moyenne des 5 pour cent des degrés de couverture les pires à la fin de la période sous revue) qui est utilisée pour la mesure du risque.

Le sous-processus «Révision de la politique de placement à long terme» est mis en œuvre au moins tous les quatre ans. La mise en œuvre de ce processus intervient à une fréquence qui est calquée sur la durée du mandat de la Commission de la caisse et toujours au moment de l’entrée en fonction des nouveaux membres de la Commission de la caisse.

La révision de la stratégie de placement intervient au cours de ce sous-processus, sur la base de la politique de placement à long terme.

Les étapes de ce sous-processus:

a) Hypothèses risque-rendement par catégorie d’actifs

b) Processus d’optimisation

c) Prise en compte de facteurs qualitatifs

d) Détermination de la stratégie de placement (ou asset allocation)

a) Hypothèses risque-rendement par catégorie d’actifs

A ce stade, on évalue les caractéristiques de rendement-risque de chaque catégorie d’actifs, à moyen (3 à 5 ans) et à long terme (10 ans). Etant donné que les primes de risque présentent un comportement cyclique, les réflexions portent à la fois sur un horizon à moyen terme et sur un horizon à long terme. Les attentes à moyen terme en matière de rendement tiennent compte des cycles conjoncturels, alors que les attentes pour le long terme s’appuient davantage sur des hypothèses d’équilibre. Des hypothèses sur la corrélation entre les principales catégories d’actifs sont également examinées

b) Processus d’optimisation

Pendant cette phase, on identifie dans un premier temps les restrictions qui freinent l’optimisation et, dans un second temps, on met en œuvre le processus d’optimisation, y compris les analyses de sensibilité. Pour mener à bien les analyses de sensibilité, il faut établir un scénario économique principal (le plus probable) et déterminer les autres évolutions importantes possibles. Le degré de couverture sert de repère en matière d’optimisation afin de tenir compte de l’ensemble du bilan.

c) Prise en compte de facteurs qualitatifs

A ce stade du processus, des facteurs qualitatifs difficiles à évaluer d’un point de vue quantitatif (p. ex. politique monétaire expansive, considérations ayant trait aux liquidités et questions pratiques relatives à l’implémentation, telles que le temps nécessaire à cette dernière et les frais générés par d’éventuelles restructurations) sont intégrés dans l’analyse.

d) Détermination de la stratégie de placement (ou asset allocation)

La stratégie de placement, y compris les marges de manœuvre tactiques, est déterminée pendant cette phase, sur la base des trois étapes susmentionnées. L’ensemble du sous-processus «Révision de la stratégie de placement» est mis en œuvre au moins tous les quatre ans.

Le contrôle annuel des principales hypothèses sur lequel repose le processus ALM, notamment celui des hypothèses risque-rendement par catégorie de placement, est l’enjeu central de ce sous-processus. S’il ressort de ce contrôle que les hypothèses risque-rendement ont connu une évolution significative par rapport à la dernière étude ALM, l’ensemble du sous-processus «Révision de la stratégie de placement» est alors repris depuis le début.

La stratégie de placement est mise en œuvre lors de ce sous-processus.

Les étapes de ce sous-processus:

a) Définition de benchmarks efficaces

b) Sélection de partenaires, y compris directives en matière de placement et modalités de mise en œuvre

c) Exercice des droits d’actionnaire

d) Gestion des liquidités (cash management)

e) Gestion des risques, y compris questions ESG

f) Renforcement et réduction stratégiques du volume des portefeuilles

g) Allocation tactique des actifs et discipline en matière de rebalancing

a) Définition de benchmarks efficaces

Pour chaque catégorie d’actifs, on définit un indice de référence (benchmark) qui reproduit aussi efficacement que possible le profil risque-rendement souhaité au niveau du portefeuille global.

b) Sélection de partenaires, y compris directives en matière de placement et modalités de mise en œuvre

Le même haut niveau d’exigences est imposé aux gestionnaires de fortune internes et externes. Pour chaque catégorie d’actifs, PUBLICA recherche les partenaires les plus compétents. Dans la mesure du possible, une solution de sauvegarde devrait être disponible au sein de chaque catégorie d’actifs. Concrètement, cette duplication permet, au besoin, à un deuxième gestionnaire de fortune de prendre immédiatement le relais.

c) Exercice des droits d’actionnaire

Les droits de vote sont exercés dans l’intérêt des assurés et des pourparlers sont engagés avec l’aide de spécialistes externes.

d) Gestion des liquidités (cash management)

Dans la mesure du possible, les besoins en liquidités doivent être prévus dans le cadre du cash management afin de garantir que toutes les prestations et créances puissent toujours être réglées dans les délais.

e) Gestion des risques, y compris questions ESG

La gestion des risques (risk-management) a pour tâche essentielle d’identifier, de mesurer, de surveiller et de contrôler les risques et les rendements au niveau de la fortune globale. La gestion des risques permet de garantir que la fortune placée est administrée conformément aux directives et que le budget risque est respecté. Les risques inhérents au processus de placement doivent être mesurés de la manière la plus uniforme possible et évalués de manière cohérente. Les risques qui ne peuvent pas être compensés par une prime sont réduits au strict minimum. Les risques qui ne sont pas quantifiables ainsi que leurs conséquences potentielles sur le portefeuille sont calculés et évalués chaque année (analyse des risques ESG).

Investir de manière responsable chez PUBLICA.

f) Renforcement et réduction stratégiques du volume des portefeuilles

Les adaptations apportées aux nouvelles stratégies de placement sont réalisées de manière échelonnée. Les coûts de transaction et le niveau des liquidités sont pris en compte dans ce processus. Le service Asset Management de PUBLICA détermine la rapidité avec laquelle on passe de la stratégie de placement existante à la stratégie de placement nouvellement définie. La performance relative de la fortune des caisses de prévoyance est mesurée à l’aune de cette stratégie dite au prorata.

g) Allocation tactique des actifs et discipline en matière de rebalancing

Les décisions tactiques, autrement dit les sous-pondérations ou surpondérations temporaires par rapport à la stratégie au prorata, doivent permettre à moyen terme de générer une valeur ajoutée (un rendement net supérieur ou un risque plus faible). Le rééquilibrage (rebalancing) de la stratégie au prorata en fonction des quotes-parts stratégiques est effectué chaque mois, et ce, afin de garantir la mise en œuvre rigoureuse de la stratégie de placement.

Les sous-processus constitutifs du processus de placement font l’objet d’une surveillance régulière aussi bien de la part de PUBLICA que de celle de partenaires externes. Divers acteurs tant internes qu’externes interviennent aux différents stades de la mise en œuvre et de la surveillance. La banque dépositaire, qui établit le reporting quotidien et mensuel, l’investment controller et l’organe de révision figurent au nombre des acteurs externes importants.

La meilleure gouvernance (best governance) est le fondement du processus de placement de PUBLICA. L’expression «meilleure gouvernance» signifie qu’un cloisonnement strict entre conseil, décisions et contrôle est opéré afin d’éviter tout conflit d’intérêts. Les décisions prises en matière de placements sont claires et reposent sur des données solides et, s’il y en a, sur des bases scientifiques fondées. Le principe de la double vérification (principe dit «des 4 yeux») est mis en œuvre de manière effective et efficace. Les personnes chargées de gérer les placements de PUBLICA doivent être fiables, intègres et loyales et satisfaire à des exigences professionnelles élevées.