Il nostro strumento di gestione

Il nostro strumento d’investimento

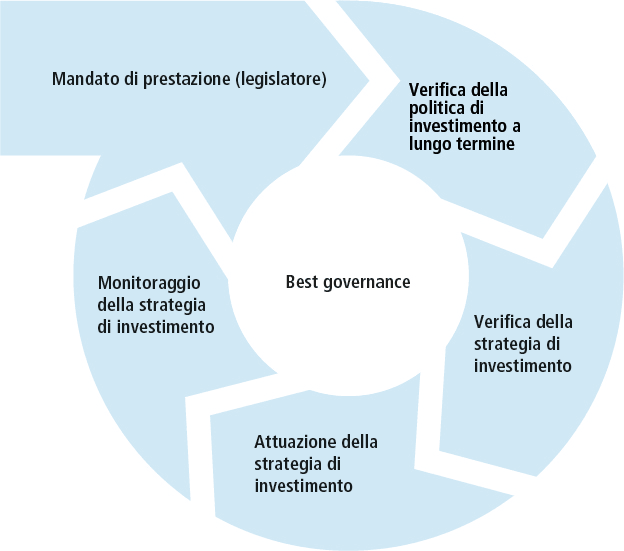

Il processo d’investimento è il nostro strumento di gestione più importante per investire il patrimonio previdenziale. Definisce chi ha quali compiti e quali responsabilità. Fa in modo che tutti gli organi di PUBLICA abbiano la stessa comprensione dell’attività d’investimento.

Le sei fasi

Il processo d’investimento di PUBLICA comprende sei fasi:

- Dalla Legge su PUBLICA deriva il nostro mandato di prestazione.

- Verifichiamo la nostra politica d’investimento almeno ogni quattro anni.

- Anche la strategia d'investimento è sottoposta a verifica ogni quattro anni.

- Attuiamo la strategia d’investimento e

- la monitoriamo costantemente.

- E tutto questo secondo il principio della «best governance». Ciò significa che separiamo sistematicamente consulenza, decisione e controllo, evitando così i conflitti d’interesse.

Il mandato di prestazione legittima l’esistenza di PUBLICA ed è definito nel modo seguente: il patrimonio degli assicurati e dei beneficiari di rendita è investito in maniera responsabile ed esclusivamente nel loro interesse. Con una limitazione adeguata dei rischi si mira a un rendimento che consenta di tutelare gli assicurati e i beneficiari di rendita dalle conseguenze economiche dovute a vecchiaia, invalidità e decesso. Occorre garantire che le prestazioni promesse possano essere versate sempre nel rispetto dei termini.

L’articolo 71 della LPP sancisce i principi di investimento che devono essere considerati per ogni singolo investimento patrimoniale: gli istituti di previdenza amministrano il loro patrimonio in modo da garantire la sicurezza e la sufficiente redditività degli investimenti, un’adeguata ripartizione dei rischi, come pure la copertura del prevedibile fabbisogno di liquidità.

Durante questo processo parziale vengono identificate e definite le condizioni quadro a lungo termine di PUBLICA. Per «lungo termine» si intende un orizzonte temporale superiore a dieci anni. Tale periodo corrisponde agli impegni di PUBLICA.

Le fasi di questo processo parziale

a) Definizione della filosofia di investimento (i cosiddetti «investment beliefs»)

b) Analisi delle tendenze di lungo periodo

c) Determinazione delle categorie di investimento consentite

d) Definizione del budget di rischio

a) Definizione della filosofia di investimento (i cosiddetti «investment beliefs»)

Una comprensione comune di tutto ciò che attiene alla gestione del patrimonio aiuta la Commissione della Cassa, il Comitato di investimento e l’azienda PUBLICA a superare, possibilmente con successo, i periodi difficili e a evitare in tali circostanze di reagire in modo prociclico.

b) Analisi delle tendenze di lungo periodo

In questa fase viene analizzato l’influsso delle tendenze macroeconomiche (ad es. percentuali di crescita, andamento dei tassi e dell’inflazione), demografiche, imprenditoriali (ad es. evoluzione dell’effettivo dei datori di lavoro affiliati) nonché regolamentari (ad es. disintermediazione bancaria in seguito alle esigenze restrittive in materia di fondi propri) di lungo periodo di PUBLICA. Lo scenario principale a cui viene assegnata la maggiore probabilità di occorrenza e altri scenari possibili vengono definiti e considerati nei processi parziali successivi.

c) Determinazione delle categorie di investimento consentite

Nel quadro di una procedura di selezione strutturata vengono determinate le categorie di investimento in cui PUBLICA deve investire o disinvestire in una prospettiva a lungo termine.

d) Definizione del budget di rischio

Il budget di rischio viene definito sulla base delle fasi precedenti e della capacità di rischio delle casse di previdenza. Per quelle aperte viene attualmente utilizzata una misura di rischio relativa. A tale proposito, il «conditional value at risk» per la perdita del grado di copertura (media del 5% delle maggiori perdite di grado di copertura alla fine del periodo in esame) viene limitato. Per la cassa di previdenza chiusa viene invece utilizzato come misura di rischio il «conditional value at risk» per la sottocopertura attesa (media del 5% dei peggiori gradi di copertura alla fine del periodo in esame).

Il processo parziale «Verifica della politica di investimento a lungo termine» viene attuato almeno ogni quattro anni. La sua frequenza viene adattata alla durata del mandato della Commissione della Cassa e deve aver luogo sempre quando i nuovi membri si insediano nella Commissione della Cassa.

Durante questo processo parziale la strategia di investimento viene verificata basandosi sulla politica di investimento a lungo termine.

Le fasi di questo processo parziale

a) Ipotesi di rischio/rendimento per ogni categoria di investimento

b) Processo di ottimizzazione

c) Considerazione dei fattori qualitativi

d) Definizione della strategia di investimento (asset allocation)

a) Ipotesi di rischio/rendimento per ogni categoria di investimento

In questa fase vengono stimati i profili di rischio/rendimento a medio termine (da tre a cinque anni) e a lungo termine (dieci anni) per ogni categoria di investimento. Data la ciclicità dei premi di rischio, viene considerato un orizzonte sia a medio termine sia a lungo termine. Le aspettative di rendimento a medio termine tengono conto dei cicli congiunturali, mentre le aspettative a lungo termine sono piuttosto orientate a supposizioni di equilibrio. Inoltre vengono discusse le ipotesi di correlazione tra le categorie di investimento fondamentali.

b) Processo di ottimizzazione

In questa fase vengono dapprima stabilite le restrizioni dell’ottimizzazione e in seguito viene attuato il processo di ottimizzazione, comprese le analisi di sensibilità. Per quanto riguarda le analisi di sensibilità devono essere determinati lo scenario principale economico (più probabile) e gli sviluppi essenziali alternativi. Il parametro per l’ottimizzazione è il grado di copertura, per considerare l’intero bilancio.

c) Considerazione dei fattori qualitativi

In questa fase nell’analisi vengono considerati i fattori qualitativi difficili da rappresentare in modo quantitativo (ad es. politica monetaria espansiva, valutazioni sulla liquidità e domande pratiche di implementazione, quali il tempo di implementazione necessario ed eventuali costi di riallocazione).

d) Definizione della strategia di investimento (asset allocation)

In questa fase viene definita la strategia di investimento, comprese le fasce tattiche, sulla base delle tre fasi descritte. Il processo parziale «Verifica della strategia di investimento» viene attuato nel suo complesso almeno ogni quattro anni.

L’aspetto fondamentale di questo processo parziale è la verifica a cadenza annuale delle principali ipotesi del processo ALM, in particolare delle ipotesi di rischio/rendimento per ogni categoria di investimento. Se viene constatato che tali supposizioni hanno subito forti variazioni rispetto all’ultimo studio ALM, l’intero processo parziale «Verifica della strategia di investimento» deve essere riavviato.

Durante questo processo parziale viene attuata la strategia di investimento.

Le fasi di questo processo parziale

a) Definizione di benchmark efficienti

b) Scelta dei partner, incluse le direttive di investimento e le forme di attuazione

c) Esercizio dei diritti di azionista

d) Cash management

e) Gestione dei rischi, compresi i temi ESG

f) Costituzione o riduzione strategica dei portafogli

g) Asset allocation tattica (AAT) e rebalancing disciplinato

a) Definizione di benchmark efficienti

Per ogni categoria di investimento viene stabilito un benchmark che rispecchia con la maggiore efficienza possibile il profilo di rischio/rendimento dal punto di vista del portafoglio complessivo.

b) Scelta dei partner, incluse le direttive di investimento e le forme di attuazione

A tutti i gestori patrimoniali interni ed esterni vengono richiesti gli stessi elevati requisiti. PUBLICA sceglie per ogni categoria di investimento i partner più competenti. All’interno di ogni categoria di investimento viene predisposta, ove possibile, una soluzione di backup. Nel caso di improvvisa indisponibilità di un gestore patrimoniale, ne subentra immediatamente un altro.

c) Esercizio dei diritti di azionista

I diritti di voto sono esercitati nell’interesse degli assicurati e i dialoghi sono condotti con il supporto di specialisti esterni.

d) Cash management

La necessità di liquidità deve essere pianificata mediante il cash management il più presto possibile per garantire che tutte le prestazioni e tutti i crediti siano sempre soddisfatti entro i termini.

e) Gestione dei rischi, compresi i temi ESG

Tra i compiti principali della gestione dei rischi rientrano l’identificazione, la misurazione, il monitoraggio e la ripartizione dei rischi e dei redditi a livello del patrimonio complessivo. La gestione dei rischi garantisce che il patrimonio di investimento venga gestito conformemente alle prescrizioni e che il budget di rischio sia rispettato. I rischi all’interno del processo di investimento devono essere misurati, per quanto possibile, in modo unitario e valutati in modo congruente. I rischi che non sono compensati da un premio vengono minimizzati. Ogni anno vengono stabiliti e valutati i rischi non quantificabili e le loro potenziali conseguenze sul portafoglio (analisi dei rischi ESG).

Vai agli investimenti responsabili di PUBLICA

f) Costituzione o riduzione strategica dei portafogli

Gli adeguamenti alle nuove strategie di investimento vengono ripartiti sull’asse temporale, considerando sia i costi delle transazioni sia il grado di liquidità. L’Asset Management di PUBLICA decide in merito alla velocità dell’adeguamento con cui una strategia di investimento già esistente viene convertita in una nuova strategia di investimento. La performance relativa del patrimonio delle casse di previdenza è misurata rispetto a questa strategia cosiddetta pro-rata.

g) Asset allocation tattica (AAT) e rebalancing disciplinato

Con le decisioni tattiche, ossia le sovraponderazioni e le sottoponderazioni temporanee connesse alla strategia pro rata, si vuole generare a medio termine un valore aggiunto (rendimento netto più elevato e/o rischio inferiore). Il rebalancing della strategia pro rata in funzione delle quote strategiche viene effettuato con cadenza mensile al fine di garantire l’attuazione disciplinata della strategia di investimento.

Sia PUBLICA sia i partner esterni monitorano regolarmente i singoli processi parziali del processo di investimento. In molte delle fasi sono coinvolte varie parti, sia esterne che interne, per quanto riguarda l’esecuzione e la sorveglianza. Tra i partner esterni principali rientra la banca depositaria che allestisce rapporti giornalieri e mensili, l’investment controller e l’ufficio di revisione.

La best governance costituisce la base del processo di investimento di PUBLICA. Per best governance si intende la separazione sistematica delle operazioni di consulenza, decisione e controllo per evitare conflitti di interesse. Le decisioni di investimento poggiano su dati solidi e, se disponibili, su basi scientifiche comprensibili. Il principio del doppio controllo è attuato in modo efficiente ed effettivo. Le persone che gestiscono gli investimenti di PUBLICA devono soddisfare elevati requisiti professionali ed essere degne di fiducia, integre e oneste.